SAARA HIETANEN

Valtiovarainministeriö piti vappuaattona julkisen talouden näkymiä koskevan tiedotustilaisuuden ja julkaisi hallitukselle kehysriiheä varten toimittamansa tausta-aineistot. Finnwatchissa odotimme suurella mielenkiinnolla, mitä näissä todetaan yhteisöveron alentamisesta. Tämä siksi, että valtiovarainministeriön kanta veroaleen näytti kääntyneen 180 astetta vain parissa kuukaudessa.

Vielä helmikuun lopulla VM:n kansliapäällikkö Juha Majanen varoitteli Helsingin Sanomissa, ettei veronkevennyksiin ole nyt varaa. Ne kun eivät millään maksa itseään takaisin. Majasen mukaan aiemmat yhteisöveromuutokset ovat osoittaneet, ettei veronkevennyksillä saada aikaan merkittävää kasvua, eikä valtiontaloudessa ole nyt juurikaan liikkumavaraa. VM:n senhetkinen suositus olikin, ettei kehysriihessä tule tehdä julkista taloutta heikentäviä päätöksiä. Tämä oli linjassa VM:n aiempien kantojen kanssa.

Kehysriihen alla tapahtui kuitenkin jotain, joka sai VM:n kääntämään kelkkansa. Yhtäkkiä mediat kertoivat yhteisöveronkevennyksen löytyvän ministeriön omalta suosituslistalta.

Mihin lyhyessä ajassa tapahtunut täyskäännös perustui? Olivatko VM:n aiemmat kannat perustuneet vanhentuneeseen tutkimusnäyttöön? Vai olivatko Suomen talousnäkymät muuttuneet niin paljon valoisimmiksi, että veroaleen onkin hyvin varaa?

Yllätyspaljastus (not): kummastakaan ei ollut kyse.

Sen sijaan VM on päätynyt arvioimaan veronkevennysten niin sanottuja dynaamisia vaikutuksia jopa omasta mielestään optimisesti. Vappuaattona pidetyssä tiedotustilaisuudessa VM:n kansantalousosaston osastopäällikkö Mikko Spolander totesi suoraan, että laskelmissa käytetyt oletukset ovat “taloustieteellisen kirjallisuuden positiivisesta laidasta”.

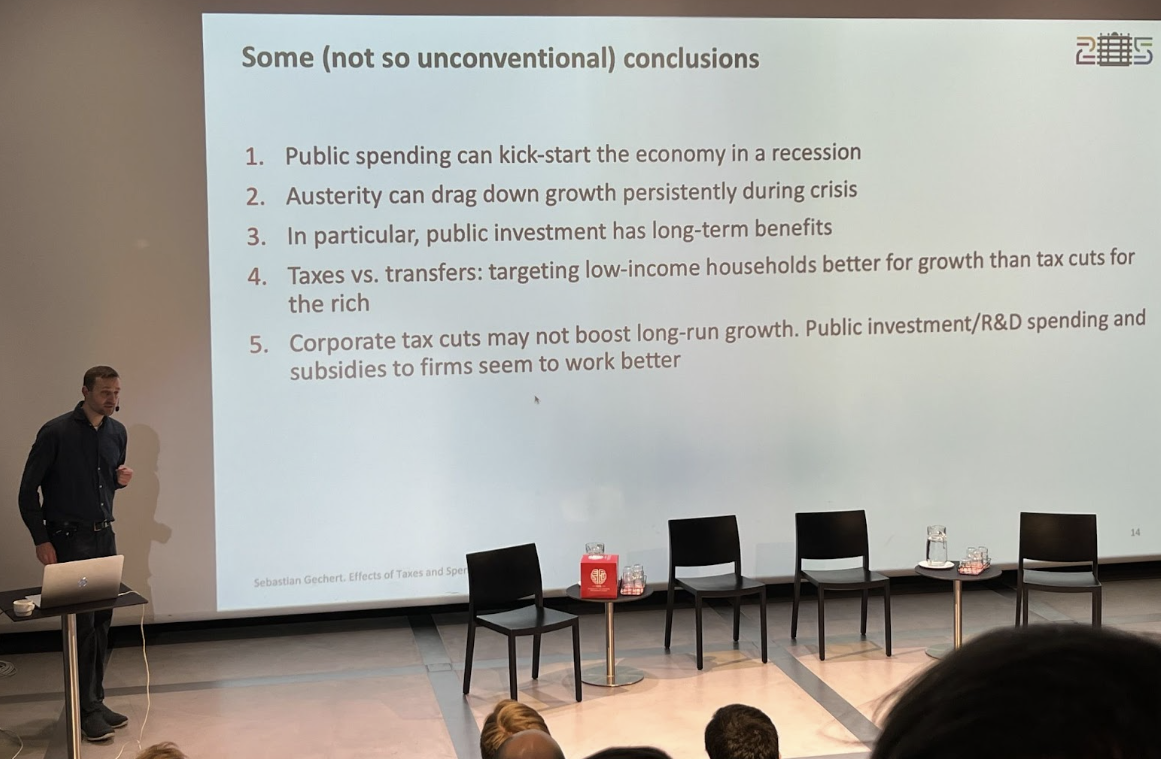

Suomeksi tämä tarkoittaa sitä, että veronkevennyksille on laskettu positiivisia kasvuvaikutuksia vähän reippaammalla kädellä kuin mihin tutkimuskirjallisuuden neutraali ja laaja-alainen huomioiminen antaisi perusteita. VM esittää yhteisöveroalen itserahoitusasteen nousevan peräti 60 prosenttiin, vaikka ministeriön taustamuistiossakin todetaan aihetta koskevien tutkimusten vaihtelevien tulosten viittaavan siihen, ettei yhteisöverokannan ja BKT:n kasvun välillä ehkä ole minkäänlaista yhteyttä. Taustamuistion liitteessä esitettyyn laskelmaan VM on poiminut lukuja Suomessakin vierailleen Sebastian Gechertin laajasta metatutkimuksesta ja ryydittänyt niitä VM:n omilla “kumuloituvilla vaikutuksilla”. Näin on saatu aikaan laskelmien pohjana olevan tutkimuksen valossa erikoisia tuloksia: Suomessa vieraillessaan Gechert vaikutti suosittelevan suorastaan päinvastaisia toimia, kuin mihin hallitus on nyt ryhtynyt. Gechertin Suomessa pitämän esityksen voi katsoa tallenteena täältä.

Tiedotustilaisuudessa kuulluista kommenteista jäi lähinnä sellainen kuva, ettei VM:n laatimien vaikutuslaskelmien tavoitteena edes ollut arvioida, millaisia vaikutuksia hallituksen suunnittelemillä veronkevennyksillä voisi olla. Sen sijaan niillä on pyritty ilmentämään, millaisilla oletuksilla hallituksen tavoittelemiin (epärealistisiin) dynaamisiin vaikutuksiin voitaisiin päästä. Kuulosti oikeastaan siltä, ettei VM itsekään seiso vaikutusarvioidensa takana. Tilaisuuden pihvi tuntui tiivistyvän toteamukseen: “Jäämme nyt katsomaan, mitä tässä loppujen lopuksi tapahtuu”.

Me Finnwatchissa toivomme, että hallitus ottaa nyt järjen käteen ja perääntyy perusteettomasta, haitallista verokilpailua kiihdyttävästä yhteisöveron alennuksesta.